Lorsque vous envisagez de contracter un prêt immobilier à Carhaix-Plouguer, la question de l’assurance emprunteur se pose inévitablement. Cette assurance est souvent vue comme une formalité, mais elle revêt une importance capitale tant pour vous que pour votre banquier. Découvrons ensemble tout ce qu’il y a à connaître sur ce sujet crucial.

L’assurance emprunteur : une protection essentielle pour votre crédit

L’Assurance Emprunteur joue un rôle fondamental dans la sécurisation de votre prêt immobilier. Elle est conçue pour protéger l’établissement prêteur contre les risques liés à votre incapacité à rembourser le capital restant dû. Concrètement, si vous rencontrez des problèmes de santé, une invalidité permanente ou même un décès, l’assureur prend en charge le remboursement du prêt à votre banque.

Fonctionnement de l’assurance emprunteur

Lorsque vous souscrivez un prêt, votre banque exige généralement que vous souscriviez une assurance emprunteur. Cela garantit qu’en cas de sinistre, le capital de votre crédit sera entièrement remboursé. Les modalités de cette assurance peuvent varier d’un établissement à un autre, mais plusieurs composantes clés s’appliquent de manière générale :

- Garantie décès : Si l’assuré décède, l’assurance remboursera le capital restant dû.

- Incapacité de travail : Que ce soit temporaire ou permanente, certaines clauses couvrent ces situations.

- Perte d’emploi : Sous certaines conditions, cette garantie peut également être incluse.

Pour mieux comprendre l’impact de l’assurance emprunteur, prenons l’exemple d’un couple souscrivant un prêt de 200 000 euros sur 20 ans. En cas de décès de l’un des partenaires, l’assurance couvrira la totalité du capital, évitant ainsi une lourde charge financière pour l’autre. Cette sécurisation est particulièrement appréciée dans la région où les accidents de la vie peuvent être fréquents.

Les questions à se poser avant de choisir son assurance

Avant de faire un choix concernant votre Assurance Crédit, il est essentiel de bien analyser vos besoins et votre situation personnelle. Voici quelques questions à considérer :

- Quelles sont mes activités professionnelles et de loisirs ? Sont-elles à risque ?

- Ai-je des antécédents médicaux qui pourraient influer sur ma couverture ?

- Quel est mon budget mensuel pour l’assurance emprunteur ?

Répondre honnêtement à ces questions vous permettra de déterminer quelles garanties sont indispensables et celles qui pourraient être optionnelles. Cela vous aidera également à faire un choix éclairé lors de la souscription de votre assurance.

| Type de garantie | Conditions | Exclusions |

|---|---|---|

| Décès | Remboursement du capital restant dû | Suicide dans l’année, guerre, sports à risque |

| PTIA | Incapacité totale et irréversible | Conditions médicales non déclarées |

| ITT | Incapacité temporaire de travail, généralement après 90 jours | Arrêts maladie pour des raisons psychologiques |

Avec une connaissance approfondie de ces garanties, vous serez mieux préparé à prendre une décision éclairée. Des outils comme AssurPro, Genassur ou Assurea peuvent également vous aider à établir un devis adapté à votre situation.

Choisir les bonnes garanties en fonction de son profil

Le choix des garanties à inclure dans votre assurance emprunteur doit être basé sur votre profil personnel. Un couple de jeunes professionnels n’aura pas les mêmes besoins qu’un senior ou une personne avec des antécédents médicaux. Voici un aperçu des différentes catégories de profils et des garanties associées.

Profil jeune actif

Pour un jeune emprunteur, parmi les garanties les plus recommandées, on trouve :

- Garantie décès : indispensable pour protéger votre partenaire.

- Garantie ITT : pour couvrir les pertes de revenus en cas d’accident ou de maladie.

Un jeune de 30 ans en bonne santé n’aura peut-être pas besoin de garanties plus complètes sous réserve de sa profession.

Profil senior

Les seniors doivent souvent prêter une attention particulière à leur assurance emprunteur. En effet, certaines compagnies limitent l’âge d’entrée dans leurs contrats. Celles qui permettent une souscription à un âge avancé offrent souvent des garanties adaptées, mais le coût peut être plus élevé.

- Privilégiez les options qui garantissent la pérennité de votre couverture.

- Vérifiez les conditions de renouvellement : un facteur clé à cet âge.

Profil avec antécédents médicaux

Les emprunteurs ayant des problèmes de santé, comme un cancer, doivent être particulièrement alertes sur leurs droits. Souvent, la convention AERAS vous protège et vous permet de souscrire une assurance sans discrimination, à condition de respecter certaines conditions.

- Renseignez-vous sur le droit à l’oubli.

- Consultez plusieurs assureurs pour trouver la meilleure offre sans surprime.

Les professionnels, comme EasyAssure ou CarhaixAssur, peuvent vous accompagner dans ce processus.

| Profil | Garanties recommandées |

|---|---|

| Jeune actif | Désignation décès, ITT |

| Senior | Garantie décès, ajustement des plafonds |

| Antécédents médicaux | Convention AERAS, droit à l’oubli |

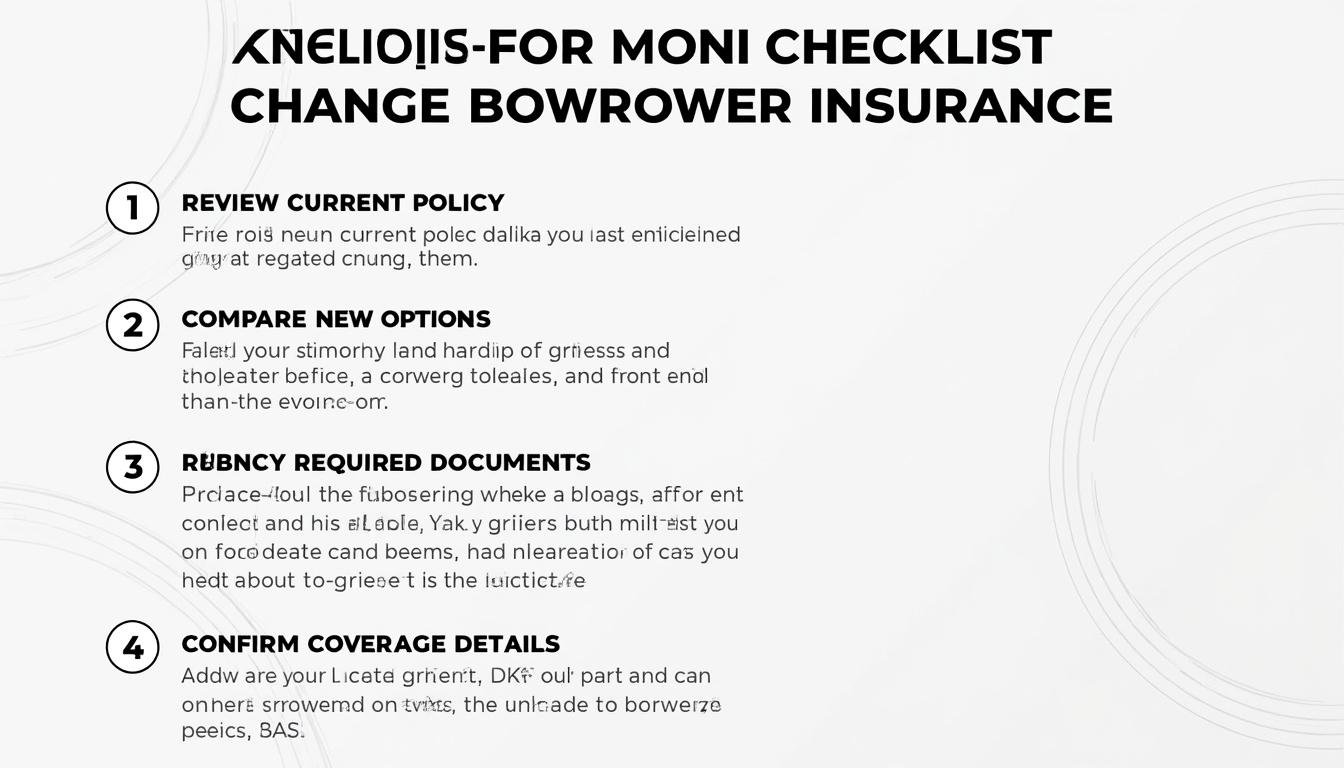

Comment changer d’assurance emprunteur facilement ?

Après avoir souscrit votre assurance, il se peut que vous souhaitiez changer d’assureur. Cela peut être motivé par des raisons de coûts, des garanties insuffisantes, ou des changements dans votre situation personnelle. Heureusement, vous avez le droit d’effectuer ce changement.

Le processus de changement : étape par étape

Pour changer votre assurance emprunteur facilement, suivez ces étapes :

- Trouvez un nouveau contrat : Comparez les offres en utilisant un comparateur d’assurances.

- Envoyez une lettre de résiliation : Informez votre ancien assureur en respectant un préavis de 15 jours.

- Réunissez les documents nécessaires : Conditions générales, attestation de l’ancien assureur, etc.

Les garanties de votre nouvelle assurance doivent être équivalentes à celles de l’ancien contrat pour que le changement soit valide.

| Contrat ancien | Nouveau contrat | Équivalence des garanties |

|---|---|---|

| Assurance de la banque | Assurance déléguée | Doit être vérifiée |

| Plafonds insuffisants | Meilleure couverture | À confirmer |

Comparer pour économiser sur votre assurance emprunteur

Dans le domaine de l’assurance emprunteur, la comparaison constitue votre meilleure alliée. D’un assureur à l’autre, les taux, les garanties et les conditions peuvent varier considérablement. Profitez-en pour réaliser de belles économies, parfois de milliers d’euros.

Outils et ressources pour comparer

Pour effectuer une comparaison efficace, voici quelques outils appréciés :

- Utilisez des comparateurs en ligne comme Bretagne Assurances.

- Faites appel à des courtiers comme PrêtAssuré pour un accompagnement personnalisé.

- Consultez les avis des clients sur les différents assureurs pour avoir une idée plus claire des services.

Chaque euro compte dans un projet immobilier, et ces simples démarches peuvent faire une réelle différence. Pensez à vous renseigner sur les possibles économies réalisées en changeant d’assurance ou en souscrivant une meilleure offre.

Il est essentiel de garder en tête que la loi vous autorise à choisir librement votre assurance emprunteur, même lorsque vous êtes en cours de contrat. Cela vous permet de bénéficier de meilleures conditions et éventuellement d’économiser sur vos mensualités d’assurance.

| Type d’assurance | Coût mensuel estimé | Économies potentielles |

|---|---|---|

| Assurance bancaire | 50 € | – |

| Assurance déléguée | 35 € | 15 € par mois |