A l’heure où la sécurité financière est plus que jamais au cœur des préoccupations des emprunteurs, choisir le bon contrat d’assurance emprunteur devient un enjeu essentiel. Que vous souhaitiez acquérir un bien immobilier ou financer un projet, il est primordial d’être bien couvert. Cet article se penche sur les diverses facettes de l’assurance emprunteur, offrant un guide complet à ceux qui cherchent à souscrire un contrat à Bischwiller. Des garanties à la souscription en passant par les devis, abordons ensemble tout ce qu’il faut savoir.

Comprendre l’assurance emprunteur et son importance

Avant de se lancer dans la recherche d’une assurance emprunteur, il est essentiel de comprendre ce qu’elle représente et pourquoi elle est incontournable lors d’une demande de crédit immobilier. L’assurance emprunteur est un contrat destiné à protéger les établissements de crédit, mais également l’emprunteur lui-même, en garantissant le remboursement du prêt en cas de sinistre tel que le décès, l’invalidité ou l’incapacité de travail.

Pourquoi l’assurance emprunteur est-elle obligatoire ?

Pratiquement toutes les banques imposent une assurance emprunteur lorsqu’un crédit immobilier est souscrit. Cette obligation vise à protéger l’établissement prêteur contre les risques de non-remboursement et à assurer les emprunteurs d’avoir une couverture adéquate. En effet, en cas de décès de l’emprunteur, l’assurance prend en charge le capital restant dû, évitant ainsi des problèmes financiers pour ses proches. De ce fait, bien que l’assurance ne soit pas légalement requise, elle est dans les faits une condition sine qua non pour l’octroi d’un prêt.

Les garanties essentielles de l’assurance emprunteur

Un bon contrat d’assurance emprunteur doit inclure plusieurs garanties essentielles. Les principales sont :

- Garantie décès : couvre le capital restant dû en cas de décès de l’emprunteur.

- Garantie Perte Totale et Irréversible d’Autonomie (PTIA) : intervient si l’emprunteur se retrouve totalement incapable de travailler.

- Incapacité Temporaire de Travail (ITT) : prend en charge les mensualités du prêt pendant une période où l’emprunteur est temporairement hors d’état de travailler.

- Invalidité Permanente Totale ou Partielle : aide en cas d’invalidité durable.

- Garantie perte d’emploi : bien que facultative, elle peut être très utile en cas de licenciement.

Pour une meilleure compréhension, il est conseillé de consulter un courtier en assurance comme AXA ou Allianz qui pourra vous aider à choisir une couverture adaptée à vos besoins et à votre profil.

Les étapes pour obtenir un devis assurance emprunteur à Bischwiller

Obtenir un devis pour une assurance emprunteur est une étape cruciale avant de finaliser votre crédit immobilier. Voici les étapes à suivre pour obtenir une proposition adaptée :

1. Évaluer vos besoins

Avant de solliciter un devis, prenez le temps d’analyser votre situation personnelle et professionnelle. Posez-vous les questions suivantes :

- Quel est le montant de votre prêt ?

- Quelles sont vos garanties nécessaires ?

- Quel est votre état de santé et votre statut professionnel ?

2. Comparer les offres d’assurance

Une fois vos besoins identifiés, il est essentiel de comparer les devis de différentes compagnies d’assurances. De nombreux outils en ligne vous permettront de visualiser rapidement les offres de compagnies telles que Generali, Groupama ou Covéa. Vous pouvez par exemple consulter le site Magnolia pour des informations détaillées.

3. Remplir un questionnaire de santé

Une étape incontournable consistera à remplir un questionnaire médical. Soyez honnête et précis dans vos réponses afin d’éviter tout problème lors de la prise en charge en cas de sinistre. Des examens complémentaires peuvent être demandés par votre assureur.

4. Fournir les documents nécessaires

Pour finaliser votre demande, vous devrez présenter plusieurs documents :

- Une pièce d’identité valide

- Un justificatif de domicile récent

- Les caractéristiques du prêt (montant, durée, taux d’intérêt)

- Le questionnaire de santé rempli

5. Attendre l’acceptation de l’assureur

Le temps d’attente pour l’acceptation de votre demande peut varier, il est donc important de rester patient et de garder un contact régulier avec le courtier ou l’assureur que vous avez choisi.

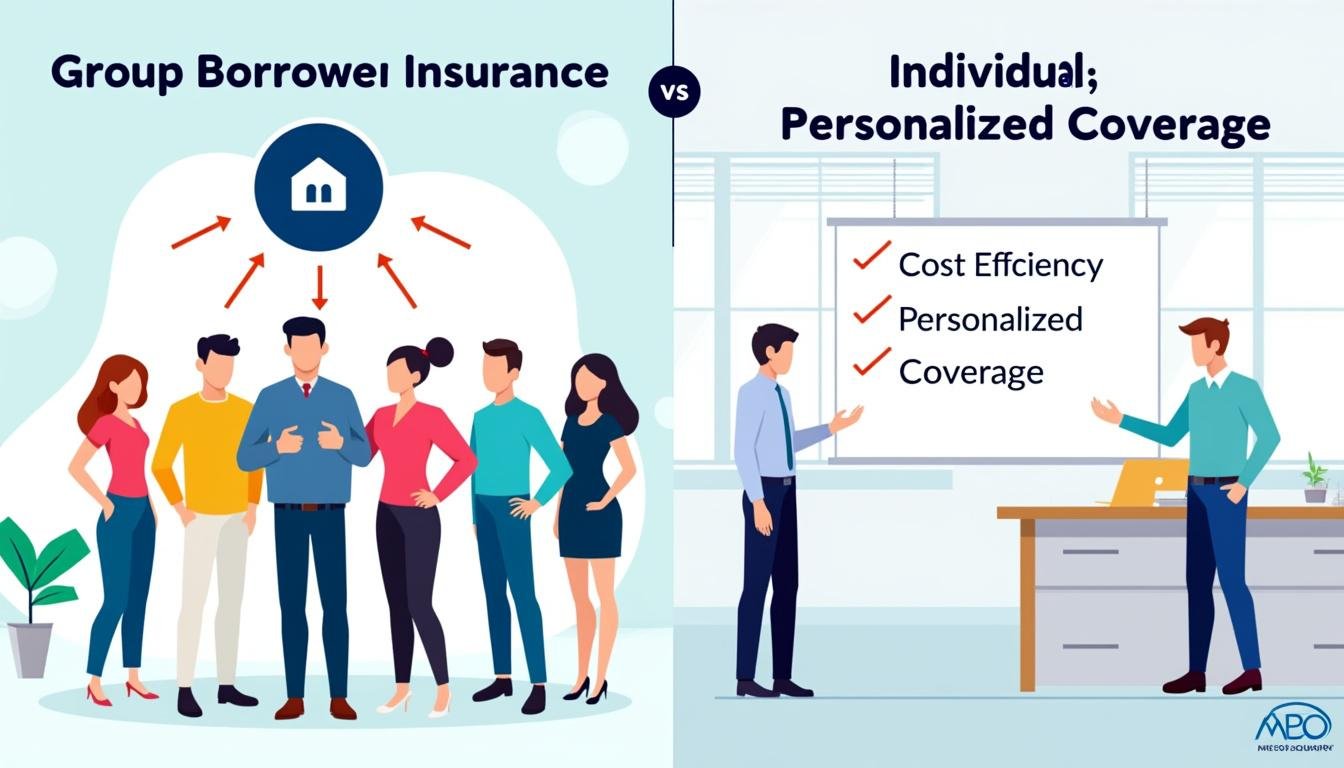

Choisir entre l’assurance de groupe et l’assurance individuelle

Lors de la souscription d’un crédit immobilier, les emprunteurs peuvent choisir entre deux types d’assurances : l’assurance de groupe ou l’assurance individuelle. Chaque option a ses propres avantages et inconvénients.

1. Assurance de groupe

Cette option est proposée par la banque et regroupe tous les emprunteurs sous un même contrat. Les principales caractéristiques sont :

- Mutualisation des risques, ce qui peut être avantageux pour les emprunteurs présentant des risques de santé plus élevés.

- Garanties généralement standardisées, ce qui peut rendre le processus plus simple.

2. Assurance individuelle

Cette alternative permet de souscrire un contrat auprès d’un assureur externe. Voici quelques-uns de ses avantages :

- Tarifs souvent plus compétitifs par rapport à ceux des assurances de groupe.

- Garanties personnalisables et adaptées à votre situation personnelle.

Par exemple, si vous êtes actif dans un sport à risque, opter pour une assurance individuelle peut s’avérer plus judicieux. Pour plus de détails, consultez le site Empruntis.

Les formalités médicales et leur importance lors de la souscription

Les formalités médicales sont souvent un point de blocage pour de nombreux emprunteurs. Toutefois, elles sont essentielles pour garantir la bonne prise en charge des risques couverts par l’assurance.

1. Questionnaire de santé

Le questionnaire de santé est crucial car il permet à l’assureur d’évaluer les risques. Assurez-vous d’être complet et honnête dans vos réponses. Une omission ou une fausse déclaration pourrait entraîner des complications lors d’un sinistre.

2. Examen médical complémentaire

Parfois, des examens médicaux comme une analyse de sang ou un électrocardiogramme peuvent être demandés. Cette procédure, bien qu’elle puisse sembler intrusive, est mise en place pour assurer que vous êtes parfaitement couvert en cas de problème.

3. Droit à l’oubli et convention AERAS

Si vous avez des antécédents médicaux, n’hésitez pas à vous renseigner sur la convention AERAS. Celle-ci facilite l’obtention d’une couverture adaptée aux personnes présentant un risque aggravé de santé. Le droit à l’oubli vous permet également de ne pas déclarer certaines pathologies passées après un délai spécifique.

Les conséquences d’une fausse déclaration dans les déclarations de santé

Il est fondamental de ne pas sous-estimer l’importance des informations fournies lors de la souscription. Tout mensonge ou omission peut entraîner des conséquences désastreuses.

1. Annulation du contrat

En cas de fausse déclaration avérée, votre contrat d’assurance peut être annulé. Vous vous retrouverez alors sans couverture, ce qui n’est pas souhaitable, surtout en période de difficultés.

2. Refus de prise en charge en cas de sinistre

En outre, un refus de prise en charge par l’assureur en cas de survenance d’un sinistre peut entraîner de graves problèmes financiers. Cela peut mettre en péril votre situation économique et celle de vos proches.

Pour éviter cette situation, il est conseillé de toujours vérifier et fournir toutes les informations nécessaires. Cela vous protégera et assurera votre tranquillité d’esprit.

Les astuces pour obtenir le meilleur tarif pour votre assurance emprunteur

Avec la multitude d’offres sur le marché, il est possible de trouver des tarifs très variés. Pour dénicher le meilleur contrat, voici quelques astuces efficaces :

1. Comparer plusieurs devis

Utilisez des comparateurs en ligne afin de visualiser rapidement les différentes offres disponibles. Des sites comme Cardif ou A Comme Assuré peuvent vous fournir un aperçu complet des tarifs.

2. Négocier avec votre banque

N’hésitez pas à ouvrir le dialogue avec votre établissement bancaire. Parfois, les banques peuvent proposer des réductions ou ajustements sur leurs tarifs si elles savent que vous envisagez de souscrire ailleurs.

3. Profiter de la loi Lemoine

La loi Lemoine, entrée en vigueur récemment, vous permet de changer d’assurance emprunteur à tout moment, sans frais. Cela constitue une belle opportunité pour améliorer votre contrat en cours et potentiellement réaliser des économies substantielles.

En 2025, les emprunteurs sont plus armés que jamais pour passer à l’action. Des plateformes comme Inixia offrent aussi des services d’accompagnement pour optimiser vos choix.