Dans un monde où les projets immobiliers deviennent de plus en plus fréquents, l’assurance emprunteur s’impose comme un élément clé à considérer pour protéger son investissement. Que vous soyez un couple cherchant à acquérir votre première maison, ou un investisseur aguerri visant un bien locatif, assurer votre emprunt vous garantit une tranquillité d’esprit. Toutefois, la multitude d’offres et la complexité des contrats peuvent rendre le choix déroutant. C’est pourquoi un devis d’assurance emprunteur est non seulement indispensable, mais aussi plus accessible que jamais grâce à la digitalisation.

Pourquoi demander un devis d’assurance emprunteur en ligne ?

La demande d’un devis en ligne pour une assurance emprunteur présente de nombreux avantages. En premier lieu, la loi Lemoine vous permet de changer votre assurance de prêt immobilier à tout moment, ce qui favorise la flexibilité. Qu’importe si vous avez déjà un contrat en cours, la possibilité de demander un devis en ligne vous donne les clés pour évaluer vos économies potentielles. En effet, les offres trouvées en ligne, chez des assureurs comme la Macif ou Allianz, affichent souvent des tarifs inférieurs à ceux proposés par les banques traditionnelles. Les économies réalisées peuvent atteindre jusqu’à 10 000 € ou plus selon votre crédit.

Les avantages d’un devis en ligne

Voici quelques points forts d’un devis d’assurance emprunteur en ligne :

- Accessibilité : Obtenez votre devis à tout moment, sans avoir à vous déplacer.

- Gain de temps : Un processus de quelques minutes pour comparer différentes offres.

- Flexibilité : Modifiez facilement les paramètres, comme le montant ou la durée du prêt.

- Comparatif facilité : Visualisez plusieurs contrats sur une même plateforme.

Économie et confort personnel

Les offres de devis en ligne vous confèrent également le temps de réfléchir à votre choix. Pas de pression exercée par un conseiller en agence, vous pouvez analyser les propositions dans le confort de votre foyer. Pour ceux qui n’ont pas encore de crédit, une simulation est à votre portée pour évaluer différents scénarios selon votre situation.

Exemple d’économies réalisées

| Profil | Coût moyen bancaire | Coût garanti par Macif | Économies réalisées |

|---|---|---|---|

| Couple, 34 ans, non-fumeurs | 24 640 € | 9 940 € | 14 700 € |

| Emprunteur seul, 29 ans, cadre | 11 880 € | 3 079 € | 8 801 € |

| Couple, 40 ans, commerçants | 33 440 € | 14 893 € | 18 547 € |

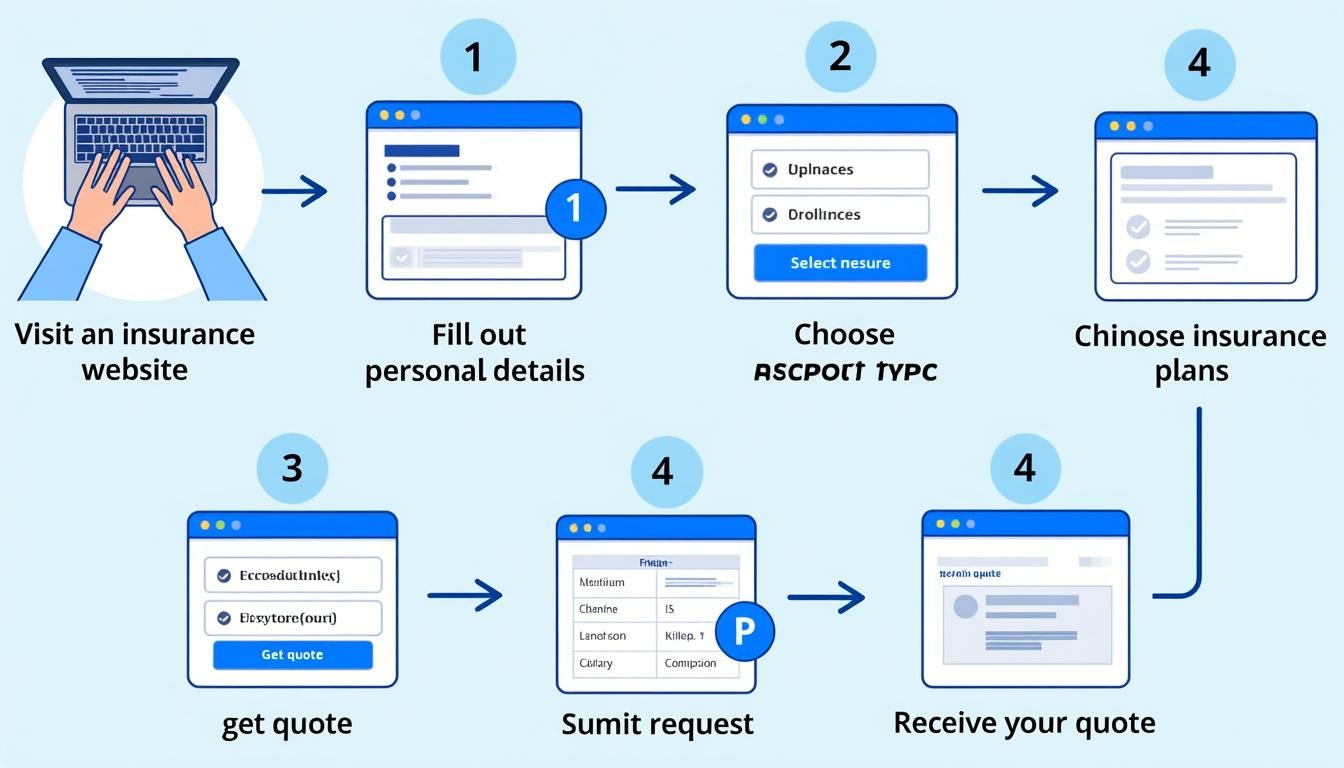

Simulation ou demande de devis : quelles sont les étapes à suivre ?

Pour obtenir une estimation du tarif de votre assurance emprunteur, il vous suffit de suivre quelques étapes simples sur les simulateurs d’assurance en ligne. Ces plateformes sont conçues pour être intuitives, permettant ainsi à n’importe qui, même sans connaissances préalables, de naviguer aisément.

Les étapes clés pour un devis précis

Voici les étapes à respecter pour réaliser votre simulation :

- Définir votre projet : indiquer si vous souhaitez une nouvelle assurance ou changer d’assurance en cours de prêt.

- Renseigner des informations personnelles : âge, situation professionnelle, etc., pour définir votre profil.

- Donner les détails du prêt : capital emprunté, durée, taux d’intérêt.

- Compléter vos coordonnées : pour recevoir votre estimation.

Importance de la précision des données

Plus vous fournissez des informations précises, plus votre devis sera réaliste. Toutefois, même si les données ne sont pas totalement exactes, vous pouvez avoir une bonne estimation de ce que vous pourriez économiser.

Comment comprendre le calcul de l’assurance de prêt immobilier ?

Le coût total de l’assurance emprunteur se détermine sous l’influence de plusieurs facteurs. Ainsi, le montant du capital emprunté joue un rôle prépondérant dans le calcul, de même que la durée du prêt. Plus ces éléments sont significatifs, plus le coût sera élevé. Par ailleurs, le profil de l’emprunteur est essentiel : l’âge, l’état de santé, ou encore la profession doivent être soigneusement examinés.

Le Taux Annuel Effectif de l’Assurance (TAEA)

Pour comparer efficacement le coût de l’assurance emprunteur, on utilise le Taux Annuel Effectif de l’Assurance (TAEA). Ce dernier mesure le pourcentage du coût de l’assurance par rapport à l’ensemble du crédit immobilier. Il est fondamental de distinguer le TAEA du Taux Annuel Effectif Global (TAEG), ce dernier incluant tous les frais liés au crédit, tandis que le TAEA se limite à l’assurance.

Éléments influençant le coût de l’assurance

Voici quelques éléments à considérer lors du calcul du coût de votre assurance de prêt immobilier :

- Capital emprunté : Plus il est élevé, plus le coût augmente.

- Durée du prêt : Un prêt à long terme comporte davantage de risques.

- Profil de l’emprunteur : âge, santé, et profession peuvent influer sur le tarif.

Conditionnement par les banques

Les banques appliquent une tarification standardisée. Parfois, elles évaluent le risque d’un emprunteur de manière limitée, ce qui peut conduire à des coûts plus élevés. À l’opposé, des assureurs alternatifs comme Swiss Life ou Groupama offrent des solutions plus ajustées aux besoins individuels.

| Critères | Impact sur le coût |

|---|---|

| Âge de l’emprunteur | Plus l’âge augmente, plus le risque est jugé élevé. |

| État de santé | Une maladie chronique peut entraîner des surprimes. |

| Activités sportives | Pratiques à risque peuvent également majorer le coût. |

La meilleure assurance de crédit immobilier : critères de choix

Choisir la meilleure assurance emprunteur dépend de l’analyse de plusieurs critères. En effet, il est essentiel de prendre le temps de comparer les garanties offertes, ainsi que d’évaluer le niveau de couverture exigé par votre banque.

Les garanties indispensables

Les garanties d’assurance emprunteur doivent être soigneusement examinées. Voici quelques-unes des principales garanties à considérer :

- Décès/PTIA : Indispensable, elle couvre la totalité du capital en cas de décès ou perte totale et irréversible d’autonomie.

- ITT : Intervient durant les arrêts de travail pour maladies, et aide à payer la mensualité.

- Invalidité : Garantie qui assure le remboursement de la mensualité si l’assuré devient invalide.

- Perte d’emploi : Optionnelle, elle prévoit le remboursement des mensualités d’un emprunt en cas de licenciement.

Les exclusions de garanties

Il est vital de se pencher sur les exclusions d’un contrat d’assurance. Beaucoup de garanties comportent des exclusions telles que :

- Les blessures causées volontairement.

- Les incidents survenus durant des pratiques sportives jugées à risques.

- La conduite en état d’ébriété ou sous influence de drogues.

Découvrir l’offre Macif et obtenir un devis gratuit

Avec la Garantie Emprunteur de la Macif, vous pourriez faire des économies significatives, jusqu’à 10 000 € en choisissant une assurance plus adapte à vos besoins. Cette offre a obtenu le label d’Excellence des Dossiers de l’Epargne et de l’Assurance 2025, attestant de sa qualité. De surcroît, vous avez la possibilité d’obtenir un devis gratuit sur leur simulateur d’assurance, vous permettant de calculer vos économies potentielles et de changer facilement d’assurance emprunteur.

Pour démarrer, vous pouvez consulter le simulateur de la Macif ou d’autres comparateurs comme ceux de Eurofil ou Macif. Réaliser un devis en ligne est simple, rapide, et vous permet d’avoir une vision claire des obligations qui pèsent sur vos contrats d’emprunt.

En somme, un devis d’assurance emprunteur ne doit pas être négligé et constitue une étape importante dans votre démarche d’acquisition immobilière.