Teleperformance, acteur majeur de la gestion de l’expérience client omnicanal, fait face à une phase charnière en 2025. Malgré ses solides résultats historiques et une acquisition majeure qui redéfinit sa taille et son influence, l’action subit une pression boursière notable. Entre valorisation dégradée, défis d’intégration post-fusion, et perspectives de croissance, la question de l’investissement sur Teleperformance reste complexe et suscite un vif débat. Cette analyse met en lumière les données clés, la stratégie d’entreprise et l’avis des analystes pour éclairer les décisions des investisseurs.

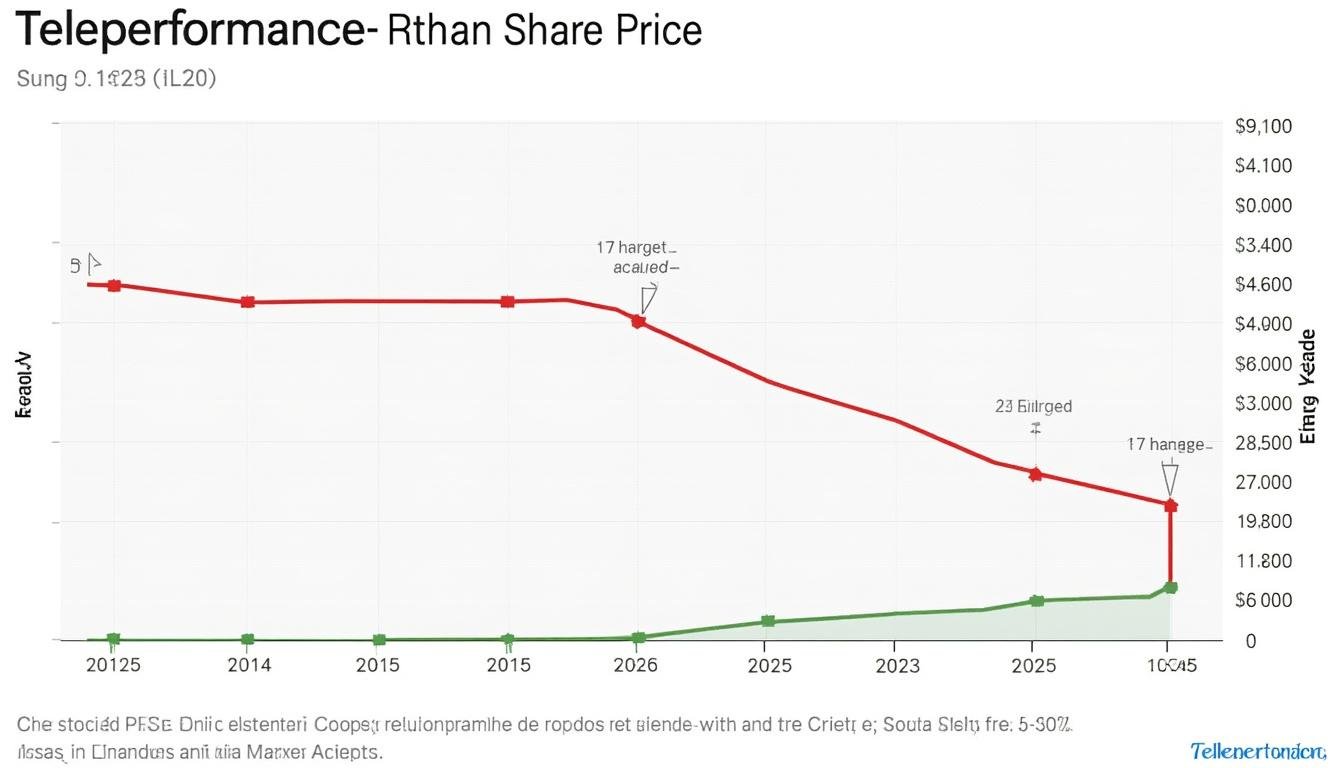

Performance boursière récente et valeur actuelle de l’action Teleperformance

Depuis un an, l’action Teleperformance affiche une baisse significative de plus de 60%, avec un cours autour de 70,32 EUR en début août 2025, traduisant les inquiétudes relatives notamment aux résultats du premier semestre et à la prudence sur les perspectives. Sur un horizon plus long, cette tendance confirme une volatilité marquée, bien que la société ait généré une croissance de près de +87% sur dix ans.

- Chute de -62,39 % sur un an

- Baisse de -72,13 % sur trois ans

- Performance positive à long terme sur 10 ans

Cette volatilité attire l’attention des investisseurs intéressés par un positionnement à prix attractif sur un leader sectoriel global.

Une valorisation déprimée selon les analystes

Le PER de Teleperformance a fortement chuté, passant d’environ 42 en 2021 à un niveau actuel proche de 13, signalant un décrochage de la valorisation malgré une rentabilité toujours présente. Ce repli fait écho aux révisions des objectifs de cours par plusieurs grandes maisons de courtage, qui maintiennent cependant un consensus positif.

- Objectif moyen des analystes : 118,53 EUR (+68,56 % potentiel)

- Objectif haut : 195 EUR (+177,30 %)

- Recommandation générale : accumuler

Cet écart entre cours actuel et objectifs témoigne d’une confiance en un rebond post-crise, renforcée par la solidité financière du groupe.

Profil et stratégie de Teleperformance : une croissance renforcée par l’acquisition de Majorel

Depuis sa création en 1978, Teleperformance s’est imposée comme un leader global avec une offre étendue couvrant notamment le support client, l’assistance technique et la gestion des réseaux sociaux. L’acquisition de Majorel en 2024 a porté son effectif à plus de 420 000 employés et le chiffre d’affaires au-delà de 10 milliards d’euros, tout en étendant sa présence géographique et sectorielle, notamment dans les services financiers et le luxe.

- Plus de 80 pays couverts

- Chiffre d’affaires consolidé > 10 milliards d’euros

- EBITDA supérieur à 2 milliards d’euros

- Flux de trésorerie net proche de 1 milliard d’euros

Cette stratégie orientée vers la diversification et l’innovation positionne Teleperformance pour capturer les segments à forte croissance, bien que l’intégration opérationnelle reste un défi majeur.

Forces et risques de l’expansion

- Forces : Leader mondial positionné dans un secteur porteur, forte capacité d’adaptation technologique, expertise élargie post-Majorel

- Risques : Complexité d’intégration, concurrence intense avec Concentrix, Foundever, Alorica, TTEC, Atento, Webhelp, Majorel (maintenant sous l’entité Teleperformance), Transcom et TaskUs

- Menaces : Évolution rapide des attentes clients, pression sur les marges, fluctuations économiques mondiales

Dividendes et attrait pour les investisseurs

Teleperformance récompense régulièrement ses actionnaires avec un dividende en progression constante, atteignant 3,85 € par action en 2023. Le rendement autour de 1,89 % reste attractif pour un titre à forte croissance, combinant potentiel de plus-value et distribution régulière.

- Dividende brut croissant depuis plus de dix ans

- Rendement stable autour de 1,8 à 1,9 %

- Politique d’allocation de capital efficace avec rachats d’actions stratégiques

Cela en fait une option séduisante pour les investisseurs cherchant à allier rendement et exposition au secteur dynamique de la gestion clientèle.

Perspectives à court, moyen et long terme

- Court terme : Résultats contrastés, valorisation basse, risques liés à l’intégration et à la volatilité boursière

- Moyen terme : Stabilisation attendue via consolidation des activités et optimisation opérationnelle

- Long terme : Reprise de la croissance pour exploiter l’effet taille et innovation, potentiel de valorisation important selon consensus

Le consensus majoritaire d’analystes recommande d’accumuler l’action en anticipant un redressement. Toutefois, la prudence reste de mise, notamment face aux enjeux globaux du secteur et à la concurrence féroce.