La souscription à une assurance emprunteur est une étape indispensable à la réalisation de tout projet immobilier, en particulier à Tampon. Ce choix a des conséquences sur votre budget et votre sérénité financière pour de nombreuses années. Face à la variété d’offres disponibles, il peut s’avérer compliqué de s’orienter. Cet article présente des conseils pratiques pour choisir la meilleure assurance emprunteur adaptée à vos besoins, tout en vous permettant d’optimiser vos coûts.

Comprendre l’importance de l’assurance emprunteur

L’assurance emprunteur est un contrat de protection qui garantit le remboursement de votre emprunt en cas d’événements malheureux, tels que le décès, l’invalidité ou la perte d’emploi. La couverture peut avoir un impact non négligeable sur votre projet immobilier et votre budget. Prendre cela en compte est essentiel pour la bonne santé financière à long terme.

Focus sur les garanties essentielles

Différents types de garanties sont proposés lors de la souscription d’une assurance emprunteur. Les principales incluent :

- Décès : Protection du capital restant dû en cas de décès de l’assuré.

- Invalidité permanente : Intervenant lorsqu’un assuré devient invalide de façon permanente.

- Perte d’emploi : Garantie moins courante mais parfois incluse dans certains contrats.

Analyser ces garanties avant de faire un choix reste primordial pour une couverture adaptée à votre situation personnelle.

Critères de sélection d’une assurance emprunteur

Lors de la sélection de votre assurance emprunteur, il est crucial de considérer différents critères. Parmi ceux-ci, votre profil d’emprunteur, c’est-à-dire votre âge, profession et santé, influencera le coût de l’assurance et les garanties nécessaires.

Le montant et la durée de l’emprunt sont également des facteurs déterminants. Une plus grande somme empruntée justifie des garanties plus robustes et une couverture étendue. La quotité, c’est-à-dire le pourcentage du capital couvert, doit aussi être prise en compte, surtout si vous êtes co-emprunteurs. Un dernier aspect fondamental est l’analyse des exclusions de garantie, qui peuvent varier d’un contrat à l’autre.

Évaluer les tarifs des assurances emprunteurs

Les tarifs des assurances emprunteur diffèrent largement en raison de divers facteurs. Comparer les offres est donc essentiel pour dénicher celle qui présentera le meilleur rapport qualité-prix. Il est judicieux de solliciter des devis auprès de plusieurs assureurs pour avoir une vision claire et précise du marché. Les outils de simulation en ligne peuvent faciliter cette tâche en proposant des comparaisons instantanées.

Délégation d’assurance : les avantages pour les emprunteurs

Depuis la mise en application de la loi Lagarde, la délégation d’assurance s’est imposée comme une opportunité indispensable pour les emprunteurs. Cela vous permet de choisir un assureur différent de votre banque, offrant la possibilité de bénéficier de tarifs plus compétitifs. Il est essentiel de soumettre à votre banque un contrat présentant des garanties équivalentes à celles du contrat groupe pour éviter en toute légalité un refus d’acceptation.

Utiliser l’aide d’un courtier en assurance

Un courtier en assurance peut s’avérer précieux. Il dispose d’un accès privilégié à une multitude d’offres et peut vous donner des recommandations personnalisées basées sur votre situation particulière. Cela vous permet de gagner un temps précieux tout en faisant des économies notables.

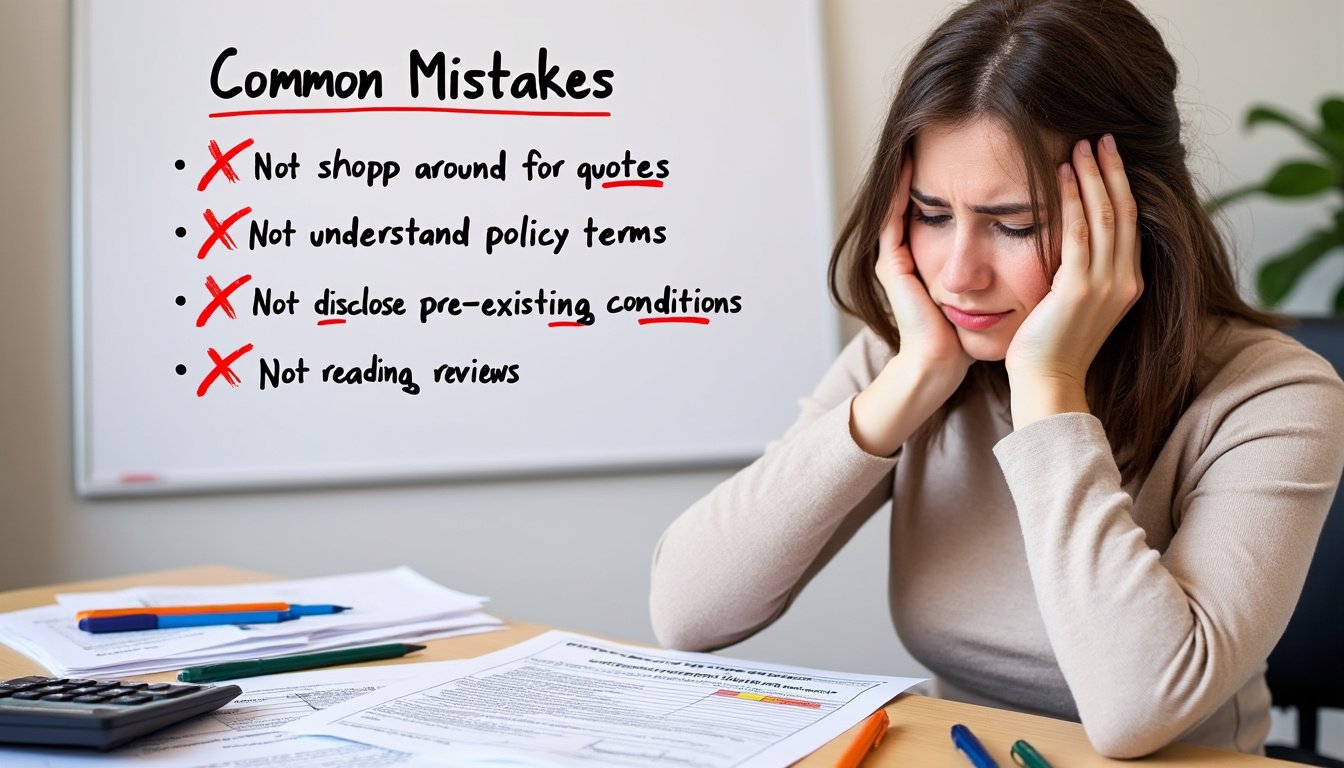

Éviter les pièges courants lors du choix d’une assurance emprunteur

Plusieurs pièges peuvent être évités en prenant le temps d’étudier les propositions. Il est préférable d’éviter de sélectionner l’assurance proposée par votre banque sans comparaison. Bien qu’elle puisse sembler la solution la plus simple, ce choix est souvent moins avantageux. Évitez aussi les contrats avec nombreuses exclusions qui peuvent restreindre votre couverture. Lire attentivement les conditions générales est une obligation pour faire un choix éclairé.

Importance de la transparence dans les questionnaires de santé

Les questionnaires de santé sont fréquents, et il est impératif d’y répondre de manière complète et sincère. Toute omission ou inexactitude peut entraîner un refus de couverture en cas de sinistre. Si vous avez des antécédents médicaux, recherchez des assureurs qui acceptent de couvrir des profils similaires.

Suivre les évolutions pour optimiser son assurance emprunteur

Les lois Hamon et Bourquin offrent la possibilité d’ajuster votre assurance emprunteur, même après l’obtention de votre crédit. Cela vous permet de changer de contrat pour un meilleur rapport qualité-prix ou davantage de garanties. Ces évolutions doivent être utilisées à bon escient pour maintenir une couverture adaptée à votre situation personnelle.

S’adapter à l’évolution de vos besoins

Au fil du temps, vos besoins en assurance peuvent changer. Il est donc sage de revoir régulièrement votre contrat pour vous assurer qu’il correspond bien à votre situation actuelle. Votre capital restant dû évoluera et des ajustements des garanties seront nécessaires pour optimiser vos dépenses.

Les meilleures pratiques pour choisir une assurance emprunteur

En résumé, choisir la bonne assurance emprunteur nécessite une démarche rigoureuse. Prenez le temps de :

- Comparer les garanties des différents assureurs.

- Évaluer votre profil d’assuré : âge, profession, etc.

- Considérer le montant et la durée de votre emprunt.

- S’assurer d’une couverture adaptée pour une résidence principale.

- Définir la quotité de l’assurance selon les co-emprunteurs.

- Évaluer les prix et les exclusions.

Prendre le temps d’analyser ces aspects vous permettra de sécuriser votre projet immobilier, tout en minimisant vos frais.